【2023年5月9日早报】

2023年5月9日 第861期

『会计人早报』

【涨知识】一文理清上市公司股息、红利差别化的个人所得税政策

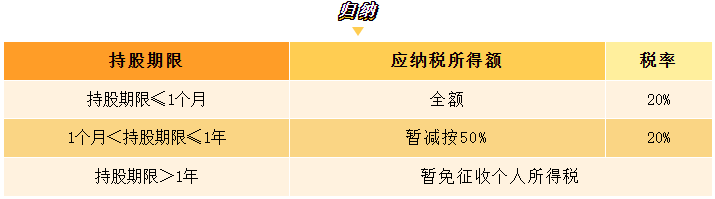

01政策梳理一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

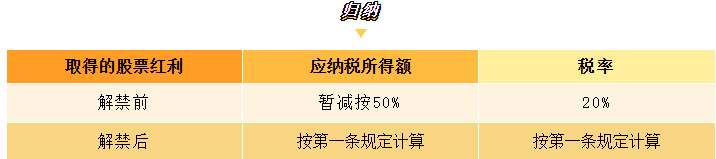

二、对个人持有的上市公司限售股,解禁后取得的股息红利,按上述规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

小王2022年3月购买某上市公司的股票10000股,2022年5月该上市公司确定的利润分配方案为每10股送3元,并于2022年6月实施并进行分配,该股票的面值为每股1元。假设小王将该股票于2022年8月全部抛售。2022年9月小王另从非上市公司取得股息7000元。小王取得上述所得合计应缴纳的个人所得税为多少元?

全文阅读▼

【涨知识】一文理清上市公司股息、红利差别化的个人所得税政策-会计家园 (mykuaiji.com)

【会计人早报】

关联企业之间借款未按独立交易原则确认利息收入风险

风险描述某企业与关联企业间的往来款项,因没有签订借款合同或协议明确金额、利率、借款期限等,故没有收取利息,属于无息使用资金,未按照独立交易原则收取利息。分析人员查询该企业 2015 年企业所得税年度申报表、财务报表,发现资产负债表中其他应收款金额较大,且期初、期末余额变化不大,期初余额 110244.20 万元,期末余额 96527.15 万元,发现其他应收款处于长期挂账状态,可能存在关联企业间往来款的情况。经过对 2015 年企业所得税年度申报财务费用,其中 2015 年年报期间费用明细表第 21 栏利息收支-941999.60 元,2015 年资产负债表中短期借款、长期借款为 0,没有利息支出,审计人员推断 941999.60 元为纯利息收入,2015 年货币资金年初 93491546.24 元,年末 221381601.17 元,年平均货币资金 157436573.7 元,按照银行 7 天存款利率 1.1%计算,测算可能收到的利息接近企业申报利息收入 941999.60 元,推出 2015 年该企业与关联方之间的借贷资金未收利息或收到极少利息。经过与该企业财务人员多次沟通,也了解到该企业将款项借给的 4 家关联企业的经营情况,没有签订借款合同或协议明确金额、利率、借款期限等,属于无息使用资金,未按照独立交易原则收取利息,未进行会计及税务处理。同时,查询到使用资金的 4 家关联企业经营亏损,因此,可确认该企业将资金借给 4 家关联企业未收取利息的行为造成了国家税款的流失,存在少计算缴纳企业所得税的风险。

全文阅读▼

关联企业之间借款未按独立交易原则确认利息收入风险-会计家园 (mykuaiji.com)

【会计人早报】

【实用】什么是科技型中小企业?汇算清缴时该类企业研发费用加计扣除注意点↓

01申税小微,《政府工作报告》在对今年政府工作的建议中指出要“加快建设现代化产业体系。强化科技创新对产业发展的支撑。”那我要怎样成为一家科技型中小企业呢?小王您好,您可对照《科技部 财政部 国家税务总局关于印发<科技型中小企业评价办法>的通知》(国科发政〔2017〕115号)的自主评价是否符合科技型中小企业条件,认为符合条件的,可自愿在服务平台上注册登记企业基本信息,在线填报《科技型中小企业信息表》,各省级科技管理部门组织有关单位对企业填报的内容是否完整进行确认。信息完整且符合条件的,由省级科技管理部门在服务平台公示10个工作日,公示无异议后纳入信息库并在服务平台公告,同时省级科技管理部门为入库企业赋予科技型中小企业入库登记编号。

02那科技型中小企业在入库登记编号时有什么需要注意的地方吗?根据《科技部 国家税务总局关于做好科技型中小企业评价工作有关事项的通知》(国科发火〔2018〕11号)规定:入库年度之前成立且5月31日前提交自评信息的,其登记编号第11位(左数,以下相同)为0;入库年度之前成立但6月1日(含)以后提交自评信息的,其登记编号第11位为A;入库年度当年成立的,其登记编号第11位为B。入库登记编号第11位为0的企业,可在上年度汇算清缴中享受提高科技型中小企业税前研发费用加计扣除比例政策。

全文阅读▼

【实用】什么是科技型中小企业?汇算清缴时该类企业研发费用加计扣除注意点↓-会计家园 (mykuaiji.com)

【会计人早报】

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

标签: